Internes Audit (first party audit)

„Die Organisation muss in geplanten Abständen interne Audits durchführen, um

Informationen darüber zu erhalten, ob das Qualitätsmanagementsystem die Anforderungen der Organisation an ihr Qualitätsmanagementsystem [und die Anforderungen] dieser Internationalen Norm erfüllt [und] wirksam verwirklicht und aufrechterhalten wird.“

Inhalt

internes Audit – Allgemeines

Das interne Audit auch (first party audit genannt) ist Bestandteil nahezu aller Qualitätsmanagementsysteme. Die DIN EN ISO 9001:2015 legt beispielsweise fest:

„Die Organisation muss in geplanten Abständen interne Audits durchführen, um

Informationen darüber zu erhalten, ob das Qualitätsmanagementsystem die Anforderungen der Organisation an ihr Qualitätsmanagementsystem [und die Anforderungen] dieser Internationalen Norm erfüllt [und] wirksam verwirklicht und aufrechterhalten wird.“

Ebenso die DIN EN ISO 14001

„Die Organisation muss in geplanten Abständen interne Audits durchführen, um Informationen darüber zu erhalten, ob das Umweltmanagementsystem die Anforderungen der Organisation an ihr Umweltmanagementsystem [und die Anforderungen] dieser internationalen Norm erfüllt [und]wirksam verwirklicht und aufrechterhalten wird.

Der IFS HPC verlangt

„Wirksame interne Audits werden gemäß eines festgelegten Auditprogramms durchgeführt und decken mindestens alle Anforderungen des IFS HPC Standards ab.“

IFS HPC 2, 5.1.1

Der IFS Food fordert:

„Das Unternehmen verfügt über ein wirksames, internes Auditprogramm, das mindestens alle Anforderungen des IFS Standards abdeckt.“

IFS Food 7, 5.1.1

Welche Aufgaben also hat ein Auditor im internen Audit?

Die Aufgabe des internen Auditors liegt also zusammenfassend darin zu prüfen, ob das System zum Qualitätsmanagement funktioniert, und ob das betriebliche Handeln in Übereinstimmung mit den zugrundeliegenden Normen und Standards steht.

Leitfaden zur Auditierung von Managementsystemen (ISO 19011:2018)

Konkretisiert wird die Herangehensweise für interne Audits z.B. im Leitfaden zur Auditierung von Managementsystemen (ISO 19011:2018).

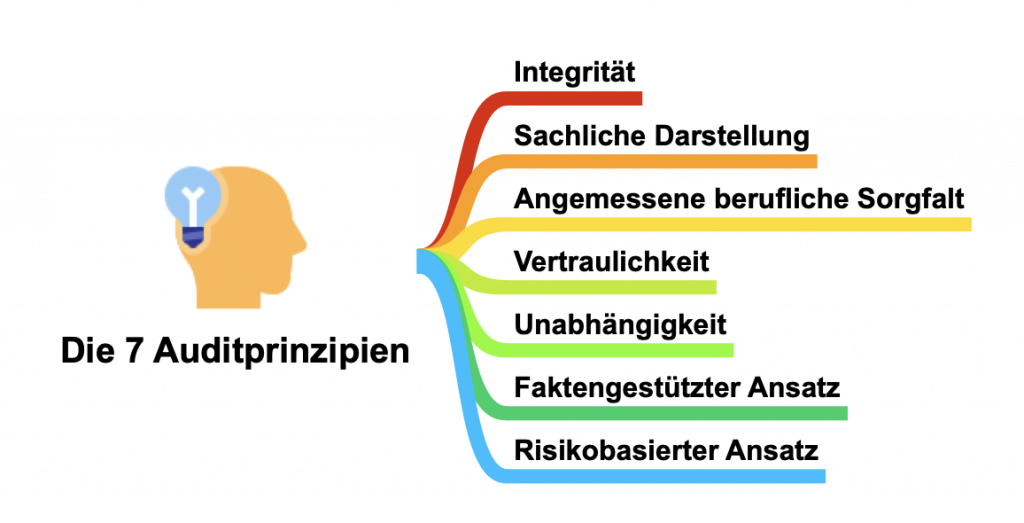

die sieben Auditprinzipien

Der Leitfaden zur Auditierung von Managementsystemen stellt sieben Prinzipien auf, nach denen ein Audit grundsätzlich durchgeführt werden soll.

„Die Einhaltung dieser Prinzipien ist eine Voraussetzung, um Auditschlussfolgerungen zu liefern, die relevant und ausreichend sind, und um unabhängig voneinander arbeitende Auditoren zu befähigen, zu ähnlichen Schlussfolgerungen unter ähnlichen Umständen zu gelangen.“

- „Integrität: die Grundlage der Professionalität

- Sachliche Darstellung: die Pflicht, wahrheitsgemäß und genau zu berichten

- Angemessene berufliche Sorgfalt: Anwendung von Sorgfalt und Urteilsvermögen beim Auditieren

- Vertraulichkeit: Sicherheit von Informationen

- Unabhängigkeit: die Grundlage für die Unparteilichkeit des Audits sowie für die Objektivität der Auditschlussfolgerungen

- Faktengestützter Ansatz: die rationale Methode, um zu zuverlässigen und nachvollziehbaren Auditschlussfolgerungen in einem systematischen Auditprozess zu gelangen

- Risikobasierter Ansatz: ein Auditansatz, der Risiken und Chancen berücksichtigt“

das Auditprogramm

Das Auditprogramm bildet die Grundlage des durchzuführenden Audits. Seine Basis wiederum können die eigenen, die gesetzlichen und die normativen Anforderungen die an eine Organisation gestellt werden sein.

Der Umfang des Auditprogramms sollte dabei in Relation zur auditierten Organisation stehen.

fachliche Anforderungen an die Kompetenz des internen Auditors

Der Auditor benötigt laut ISO 19011:2018 zumindest Kenntnisse von:

- „Auditprinzipien, -methoden und -prozessen,

- Managementsystem-Normen, sonstigen relevanten Normen und Referenzdokumenten/ Anleitungen,

- Informationen über die auditierte Organisation und deren Kontext und

- geltenden gesetzlichen und behördlichen Anforderungen und anderen Anforderungen, die für die Geschäftstätigkeit der zu auditierten Organisation relevant sind“

Weiterhin können Kenntnisse von:

- „Risikomanagement,

- Projekt- und Prozessmanagement sowie

- Informations- und Kommunikationstechnik“

notwendig werden.

Außerdem „sollten [Auditoren] ihre Kompetenz durch ständige

fachliche Entwicklung sowie regelmäßige Teilnahme an Audits entwickeln, aufrechterhalten und verbessern.“

persönliche Anforderungen an die Kompetenz des intnernen Auditors

Neben den fachlichen Anforderungen werden an den Auditor zahlreiche persönliche Anforderungen gestellt, die zur Umsetzung der Auditprinzipien als notwendig angesehen werden:

Er sollte:

- „sich ethisch verhalten, d. h. fair, wahrheitsliebend, aufrichtig, ehrlich und diskret sein;

- aufgeschlossen sein, d. h. bereit sein, alternative Ideen oder Standpunkte zu erwägen;

- diplomatisch sein, d. h. taktvoll im Umgang mit Menschen sein;

- aufmerksam sein, d. h. aktiv die physische Umgebung und die Tätigkeiten beobachten;

- aufnahmefähig sein, d. h. sich Situationen bewusst sein und diese verstehen;

- vielseitig sein, d. h. sich leicht an verschiedene Situationen anpassen;

- hartnäckig sein, d. h. ausdauernd und auf das Erreichen von Zielen fokussiert sein;

- entscheidungsfähig sein, d. h. rechtzeitig Schlussfolgerungen basierend auf logischem Denken und auf der Grundlage von Analysen ziehen können;

- selbstsicher sein, d. h. bei der wirksamen Zusammenarbeit mit anderen selbständig handeln und agieren können;

- standhaft handeln können, d. h. verantwortungsvoll und ethisch handeln können, selbst wenn dieses Handeln nicht immer beliebt ist und manchmal zu Uneinigkeit oder Konfrontation führen kann;

- offen für Verbesserungen sein, d. h. bereit sein, aus Situationen zu lernen;

- kulturell sensibel sein, d. h. die Kultur der auditierten Organisation beachten und sie respektieren;

- teamfähig sein, d. h. effektiv mit anderen, einschließlich der Auditteammitglieder und des Personals der auditierten Organisation, interagieren.“

siehe auch

- Übersicht Qualitätsmanagement

- Grundlagen eines Qualitätsmanagementsystem (nach ISO 9001)

- kostenlose Vorlage/Muster: Qualitätsmanagement-Handbuch ISO 9001:2015

- Änderungsmanagement / Management Of Change

- HACCP